|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Управление инвестиционной деятельностью фирмы

Логика и содержание решений инвестиционного характераЗаметим прежде всего, что материалы данного раздела относятся к реальным инвестициям; вместе с тем рассматриваемые положения могут быть распространены на финансовые инвестиции. Принято выделять три блока (группы) решений инвестиционного характера: отбор и ранжирование; оптимизацию эксплуатации проекта; формирование инвестиционной программы (рис. 16.4), Приведенная классификация не является единственно возможной. Отбор и ранжированиеУсловия инвестиционной деятельности могут быть разными. Чаще всего инвестор (например, предприятие) имеет несколько инвестиционных возможностей — в этом случае возникает проблема выбора. Как правило, при этом имеет место одна из двух ситуаций.

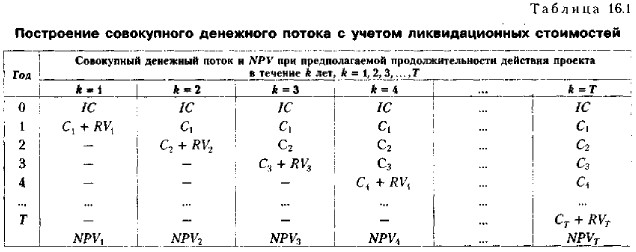

Первая ситуация возникает в том случае, если доступные к реализации проекты являются альтернативными, т. е. реализация одного из них автоматически означает отказ от других. Например, решается вопрос об организации бухгалтерского учета на предприятии. Возможны два варианта решения проблемы: (а) организация собственной бухгалтерской службы; (б) привлечение сторонней специализированной фирмы. Более предпочтительный проект отбирается с помощью некоторого критерия оценки, например, по максимуму чистой дисконтированной стоимости (NPV). Вторая ситуация появляется тогда, когда проекты не являются альтернативными, но компания не может реализовать их немедленно, например, в силу ограниченности источников финансирования; поэтому по мере появления источника очередной проект может быть принят к реализации. В этом случае с помощью критериев количественной оценки проекты ранжируются по степени их предпочтительности. Задачи этого блока очевидны по своей логике: (а) выбирается критерий оценки, (б) рассчитывается его значение для каждого проекта, (в) выбирается проект с максимальным (минимальным) значением критерия или значением, удовлетворяющим заданному в фирме пограничному его значению; либо проекты ранжируются по возрастанию (убыванию) значений критерия. Основная сложность в том, что критериев оценки много и они не являются «единодушными» при установлении предпочтительности того или иного проекта (соответствующий пример будет рассмотрен ниже). Иными словами, решающую роль в этом случае играет субъективный фактор. Оптимизация эксплуатации проектаСуть инвестиционных решений этого типа заключается в определении оптимального срока использования проекта. В рамках данного блока обычно решается одна из двух задач. Первая предполагает однократную реализацию проекта в течение некоторого времени с последующим высвобождением связанных финансовых ресурсов и вложением их в принципиально новый проект. Здесь основной вопрос — когда следует «свернуть» проект, т. е. ликвидировать его производственные мощности. Вторая задача предполагает долгосрочную эксплуатацию проекта с возможной периодической заменой основных производственных мощностей. В этом случае главный вопрос -- выбор момента замены базовых активов. Обоснование продолжительности действия проекта. Логика аналитического обоснования управленческого решения в этом случае такова. После того как производственные мощности по данному инвестиционному проекту введены в действие, т. е, имела место инвестиция 1C, относимая условно к концу года 0, с этим проектом можно олицетворять два денежных потока: Полагая условно, что проект будет продолжаться ровно k лет, можно для каждого k построить совокупный денежный поток, учитывающий регулярные поступления но годам и ликвидационную стоимость активов последнего года, и рассчитать значения чистой дисконтированной стоимости NPV. В качестве оптимального выбирается то значение k, при котором достигается максимальное значение NPV. Именно k лет будет эксплуатироваться проект, после чего производственные мощности будут ликвидированы, а высвобожденные средства использованы для других целей.

В табл. 16.1 приведен общий подход к оценке единичного инвестиционного проекта. На практике рассмотренную схему чаще всего существенно упрощают — срок эксплуатации проекта задается максимально возможным, т. е. Т лет, а ликвидационную стоимость активов по истечении последнего года (ДVТ) предполагают равной нулю. Решение о замене. Считается известной максимально возможная продолжительность действия проекта. Кроме того, предполагается, что всегда существует возможность приобрести новое оборудование (не исключено, что по цене, отличающейся от цены действующего оборудования) и продать действующее. Поэтому возникает вопрос: стоит ли заменять действующие активы на новые: если да, то когда? Логика обоснования управленческого решения в этом случае принципиально не отличается от описанной в табл. 16.1. Надо по годам собрать все притоки и оттоки, предполагая, что в очередном k-м году будет осуществлена замена, и выбрать периодичность циклической замены, которой соответствует максимальное значение NPV. При решении могут вводиться упрощающие ограничения; например, величина инвестиции предполагается неизменной но годам. Пример решения подобной задачи будет дан ниже. Рассмотренные задачи блока «Оптимизация эксплуатации проекта» имеют определенные сложности в реализации. К числу основных проблем, связанных с анализом инвестиционных проектов, относится оценка возвратного потока, т. е. регулярных денежных поступлений. В описанные задачи добавляется еще одна проблема — оценка ликвидационных стоимостей активов по годам. Любому грамотному аналитику понятно, что перспективная оценка ликвидационной стоимости некоторого актива но годам исключительно субъективна (не случайно ликвидационную стоимость активов по его завершении предполагают равной нулю), поэтому задачи данного блока не входят в число приоритетных при оценке инвестиционных проектов. Тем не менее логику их формулирования и методику решения целесообразно знать и при необходимости применять.

|

|

|